- Уровень заморозки

- Что такое уровень ордера

- Уровень рыночного ордера и реквоты

- Уровень заморозки

- Когда происходит заморозка?

- Уровни стоп-лосс и тейк-профит

- Почему так важна мощность замораживания в бытовых холодильниках?

- Как правильно выбрать мощность замораживания?

- Зачем банк замораживает ваши деньги

- Или как платить картой за границей

- Что такое холд или заморозка

- Как холд угрожает вашей карте

- Как правильно замораживать деньги

- Как разморозить деньги на счете

Уровень заморозки

На платформе MetaTrader уровнем заморозки называют расстояние в пунктах от текущего курса, на котором временно запрещается менять, удалять и закрывать ордера, которые могут исполниться в ближайшее время. Это, прежде всего, касается отложенных ордеров.

Уровень заморозки определяется брокером, потому это величина непостоянная. Установление такого уровня имеет две цели:

- оптимизация системы исполнения ордеров;

- защита от экстремального скальпинга.

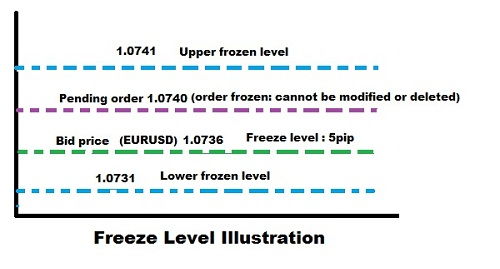

Разберем данное явление на примере. Допустим, трейдер ставит отложенный ордер по EUR/USD по курсу 1,0740, и представим себе, что уровень заморозки у данного брокера составляет 5 пунктов. Таким образом, в пределах 1,0735 и 1,0745 данный ордер нельзя менять и удалять.

Действие уровня заморозки на различные виды отложенных ордеров можно отследить в представленной ниже таблице.

| Вид ордера | Цена открытия | Стоп-лосс (SL) | Тейк-профит (TP) |

| Покупка | Изменение не допускается | Бид-SL > уровня заморозки | TP-бид > уровня заморозки |

| Продажа | Изменение не допускается | SL-аск > уровня заморозки | Аск-ТП > уровня заморозки |

| Лимитный ордер на покупку | Аск-открытие > уровня заморозки | Определяется правилами стоп-уровня | Определяется правилами стоп-уровня |

| Лимитный ордер на продажу | Открытие-лимит > уровня заморозки | Определяется правилами стоп-уровня | Определяется правилами стоп-уровня |

| Стоп-ордер на покупку | Открытие-аск > уровня заморозки | Определяется правилами стоп-уровня | Определяется правилами стоп-уровня |

| Стоп-ордер на продажу | Бид-открытие > уровня заморозки | Определяется правилами стоп-уровня | Определяется правилами стоп-уровня |

Стоп-уровень действует примерно так же, как и уровень заморозки, только в отношении стоп-лосса и тейк-профита.

Наиболее сильно от уровня заморозки могут пострадать те, кто торгует автоматически, поскольку при попытке закрыть ордер по текущей цене может возникнуть ошибка 145 (ERR_TRADE_MODIFY_DENIED в MetaTrader 4 и TRADE_RETCODE_FROZEN в MetaTrader 5). При нескольких неудачны попытках может также появиться ошибка 141 (ERR_TOO_MANY_REQUESTS в MT4 и TRADE_RETCODE_TOO_MANY_REQUESTS в MT5).

Как правило, в нормальных рыночных условиях уровень заморозки стоит всего в 2 пунктах или даже меньше, а у самых лучших брокеров этот параметр вообще равен нулю. Однако в период выхода важных новостей уровень заморозки значительно увеличивается, даже если изначально его вообще не было.

Источник

Что такое уровень ордера

Уровнем ордера на Форекс называют котировку торгуемой валютной пары, по которой была открыта сделка на покупку или на продажу.

Уровень торгового ордера отличается в зависимости от типа приказа: рыночный или отложенный.

У рыночного приказа уровень не фиксированный, он будет именно таким, какой будет цена в момент, когда брокер обработает заявку трейдера (в момент открытия сделки). К примеру, если вы хотите купить евро за доллары, а при открытии рыночного ордера текущая котировка пары составляла 1.1423, то именно эта цена и будет уровнем ордера.

У отложенного ордера уровень соответствует той цене, которую трейдер указывает в качестве целевого уровня для открытия позиции. Он не совпадает с рыночной ценой на момент установки приказа. Например, если вы выставляете лимитный ордер на покупку EUR/USD по цене 1.2350, то именно эта отметка будет считаться уровнем, а не та цена, которая на рынке в данный момент.

Уровень рыночного ордера и реквоты

Если вы работаете с рыночными ордерами, которые позволяют открыть сделку моментально, то рекомендуем вам избегать периодов повышенной волатильности. Когда колебания цены слишком активные, то ордер может открыться не по той цене, по которой вы рассчитывали. Ведь даже если брокер обеспечивает практически мгновенную обработку приказов, открытие сделки занимает хотя бы пару секунд, а при высокой волатильности даже за это короткое время курс валюты может существенно измениться. Получается, что уровень ордера может отличаться от желаемого, а это может повлечь за собой убытки.

Как избежать реквот? Чтобы не столкнуться с этим неприятным явлением, во-первых, на неспокойном рынке старайтесь работать с лимитными ордерами, а во-вторых, выбирайте надежного Форекс брокера, который не подтасовывает котировки не в пользу трейдера. И в-третьих, отдавайте предпочтение торговым терминалам с пятизначной, а не четырехзначной котировкой, так как в случае проскальзывания цены при открытии сделки зазор в пунктах будет меньше.

Уровень заморозки

Кроме уровня открытия позиции существует и уровень ее так называемой заморозки. Заморозкой называется блокирование ордера брокером, когда трейдер не может изменить свою позицию, закрыть ее, повысить или понизить уровни тейк-профита и стоп-лосса. Если ордер отложенный, то его невозможно удалить.

Когда происходит заморозка?

- Если это отложенный ордер, то его невозможно отменить, когда цена вплотную приближается к целевой отметке.

- Если это открытый ордер (отложенный или рыночный), то нельзя изменить значения стоп-ордеров, когда цена приблизится к указанным для этих ордеров значениям.

Расстояние для уровня заморозки ордера в пунктах должно быть указано в условиях клиентского соглашения с брокером, его можно также узнать у службы поддержки.

Уровни стоп-лосс и тейк-профит

Еще одни важные уровни, которые относятся к торговому ордеру на Форекс, это стоп-лосс и тейк-профит.

Стоп-лосс — это приказ закрыть торговую позицию, когда убыток по ней достигнет определенного уровня. Как правило, стоп-лосс ставится во время открытия сделки, однако можно сделать это и тогда, когда позиция уже открыта.

Уровень стоп-лосса должен быть на некоторое количество пунктов ниже цены открытия для ордера на покупку и на несколько пунктов выше цены открытия для ордера на продажу. Как это работает? Например, вы совершаете сделку на покупку по паре EUR/USD по цене 1.2300. Разумеется, вы рассчитываете, что цена продолжит расти, что позволит вам закрыть сделку в плюс. Однако вы можете ошибиться с прогнозом, и цена будет не повышаться, а падать. В таком случае вы можете не заметить, как ваша сделка быстро уйдет в убыток и даже закроется по маржин-коллу. Чтобы этого не допустить, минимизируйте риски — поставьте ограничительный ордер на 15-20 пунктов ниже цены открытия. В этом случае даже если тренд пойдет против вас, то ваш убыток составит максимум эти 15-20 пунктов.

Тейк-профит — ордер для фиксации прибыли, его уровень устанавливается на определенное количество пунктов выше цены открытия для сделки на покупку и ниже цены открытия при сделке на продажу. Таким образом, когда прибыль по вашей открытой позиции достигнет тейк-профита, ордер автоматически закроется, и вы получите профит.

Уровень тейк-профита нужен не для того, чтобы вы заработали меньше, чем могли бы, а для того, чтобы оградить вас от риска разворота тренда. Не всегда удается предугадать, в какой именно момент рост цены сменится падением или наоборот, поэтому прибыльная сделка может быстро превратиться в убыточную, если ее передержать. А вот со стоп-лоссом такого не случится: да, вы ограничиваете возможности доходности для своей сделки, но зато повышаете шансы на ее успешный исход.

Источник

Почему так важна мощность замораживания в бытовых холодильниках?

В этой статье мы поговорим о таком важном параметре холодильного оборудования, как мощность замораживания. При покупке техники на эту характеристику далеко не всегда обращают внимание, и это является большой ошибкой. Главная функция морозильной камеры холодильника – это длительное сохранение продуктов при низкой температуре, поэтому мощность заморозки является для нее самым главным показателем эффективности работы.

Как правильно выбрать мощность замораживания?

Показатель мощности замораживания холодильника указывает, какое количество свежих продуктов аппарат сможет охладить до температуры -18 градусов в течение суток. Этот параметр обычно указывается в информационной наклейке, а также в инструкции к аппарату. Данная характеристика позволит избежать ненужных затрат при покупке холодильника.

Выбор холодильной техники по мощности замораживания зависит от того, как много продуктов вы планируете заготавливать впрок. Например, холодильники Lex способны заморозить от 1 до 3,5 кг продуктов в сутки. Максимального показателя достаточно для удовлетворения потребностей среднестатистической семьи, которая делает закупки 2-3 раза в неделю.

Почему важно обращать внимание на мощность замораживания при покупке холодильника? Во-первых, данный параметр напрямую зависит от объема морозильной камеры. А этот показатель, в свою очередь, влияет на стоимость аппарата. Если вы покупаете продукты практически каждый день и используете их в свежем, а не в замороженном виде, нет необходимости покупать дорогой холодильник с большой морозилкой. А любители делать запасы впрок будут разочарованы, купив холодильный аппарат с невысокой мощностью заморозки.

Превышать рекомендуемые параметры загрузки морозильной камеры не рекомендуется. Если в морозилку, мощность замораживания которой составляет 3 кг в сутки, вы положите сразу 5-6 кг свежих продуктов, компрессору будет сложно справиться с дополнительной нагрузкой. В течение длительного времени ему придется работать на полной мощности и практически без остановок. Постоянное повторение ситуации неизбежно приведет к преждевременному механизму из строя. Поэтому перед покупкой обязательно определитесь, какое количество продуктов вы планируете замораживать впрок в течение недели.

Купить холодильники Lex с различной мощностью замораживания мы предлагаем по очень приятной цене. Выбирайте модель с необходимыми параметрами в каталоге и оформляйте заказ удобным для вас способом.

Источник

Зачем банк замораживает ваши деньги

Или как платить картой за границей

Декабрь 2014. Ася снимала наличные в немецком банкомате. Курс был 78 рублей за евро.

Через несколько дней банк списал деньги по курсу 102,5 рубля за евро. Журналисты РБК рассказывают, как Ася потеряла одиннадцать с половиной тысяч и узнала, что банки списывают деньги не сразу.

В статье разберем, зачем банки замораживают деньги, когда не стоит платить рублевой картой, как избежать двойных блокировок и как разморозить деньги после отпуска.

Что такое холд или заморозка

Я живу в Нижнем Новгороде. Иду в «Красное и белое» за пино гриджио, расплачиваюсь рублевой картой. Банк присылает смс, что покупка оплачена. Но деньги еще на счете.

Деньги на счете, но банк их отложил. Я не расплачусь ими в супермаркете, не куплю билеты в кино и не сниму наличные. Банкиры говорят, что эти деньги заморожены, или «в холде».

Следующие дни банки и платежная система общаются без меня:

- Банк продавца информирует платежную систему о покупке: «16 января этот парень покупал вино за 625 рублей».

- Платежная система готовит счет и отправляет его в мой банк: «Вот счет на 625 рублей. 16 января вы резервировали под нас деньги».

- Родной банк получает счет: «Ребята, всё окей. Счет получили, держите деньги».

- Банк списывает деньги, интернет-банк подтверждает: операция прошла.

Обычно этот диалог идет 3—5 дней, в праздники дольше. Если продавец не подтвердит платеж, банк вернет деньги на карту.

Если бы банки были людьми, то выглядело бы это так:

Вы знаете, сколько денег лежит у вас на карте. При каждой операции банк замораживает часть этой суммы. Кажется, потратить больше, чем есть, нереально. Это не так. При заморозке денег вы можете уйти в минус даже по дебетовой карте.

Когда платите картой, банк замораживает деньги на счете и платит через 3—5 дней.

Как холд угрожает вашей карте

Если платить рублевой картой за границей, сумма покупки увеличивается. Виноваты дополнительные конвертации и комиссии. Заморозка денег тоже влияет на цену.

Когда платите картой за рубежом, банк замораживает деньги по курсу на день покупки. Подтверждение платежа придет через несколько дней. Курс валюты изменится, и банк спишет со счёта сумму по новому курсу. Если курс вырос, то вы заплатите больше.

Допустим, 11 января вы купили шестой Айфон в фирменном магазине «Эпла» на Пятой авеню. Расплачивались рублевой картой «Виза» по курсу банка — 75,5 рубля за доллар. Сколько денег банк спишет со счёта?

Айфон у вас в руках пятый день, но вы переплатили 1493 рубля.

Ваш банк резервировал 649 долларов по курсу 75,5 рубля за американский доллар. Банк продавца и платежная система четыре дня подтверждали платеж, курс вырос на 3%. У вашего банка нет вариантов — он списывает 649 USD по новому курсу. Се ля ви.

Курс растет — вы переплачиваете. Курс падает — вы в плюсе. Если вы купили Айфон 18 декабря 2014 года, то вы сэкономили 10—20%: следующие восемь дней рубль отвоевывал свои позиции. С таким чутьем надо играть на бирже.

Курс доллара или евро меняется несколько раз в день, поэтому не оплачивайте покупки в валюте рублевой картой. Платите наличными или оформите валютную карту. Если валюта цены и карты одна, заплатите ровно по чеку.

Если планируете большую покупку в валюте, оформите валютную карту.

Как правильно замораживать деньги

Бывает так: вы бронируете номер в Париже через «Букинг», гостиница проверяет вашу банковскую карту и замораживает сумму за сутки. Или при заселении менеджер требует депозит 50 евро: вдруг вы устроите гарлем шейк в номере. Снова протягиваете дебетовую карту.

При выезде вам дают счет, вы ставите подпись, отель берет с вас полную стоимость проживания. Теперь ваши деньги заморожены дважды: сумма за гостиницу и бронь, или депозит.

Для иностранного банка бронь, депозит и оплата проживания — разные операции. Им нет дела до ранее замороженных денег, что вы не снимете наличные или не купите сувениры близким. Скорее всего, вы услышите заученную фразу:

«Всё будет хорошо, деньги сами вернутся к вам на карту… позже.»

Чтобы избежать двойной заморозки, старожилы туристических форумов советуют:

- Оформите в банке кредитную карту специально для путешествий.

- При бронировании отеля, машины указывайте номер кредитной, а не дебетовой карты. Так вы заморозите деньги банка, а не ваши сбережения на отпуск. Банк не возьмет проценты — деньги автоматически вернутся на счет.

- Депозит оплачивайте наличными. Менеджер выпишет вам квитанцию, а при выселении вернет деньги. Если сотрудник отеля или проката идет в отказ, попросите взять депозит с кредитки.

- За день до выезда предупредите, что расплатитесь другой картой. Обычно лишних вопросов не задают. Если менеджер упорствует, скажите, что на первой карте деньги закончились, но вы можете оплатить второй картой или снять наличные.

- Если вы противник кредитных карт и заблокированные деньги лежат на счете дебетовой карты, попросите менеджера подтвердить ранее замороженные платежи, а остаток оплатите по карте или наличными.

Так вы защитите свои деньги и будете наслаждаться поездкой, а не искать советы на форумах и считать каждый рубль.

Бронируйте отель или машину кредитной картой. Так вы заморозите деньги банка, а не свои.

Как разморозить деньги на счете

Если продавец не подтверждает платеж, банк размораживает деньги. Срок ожидания зависит от вашего банка. Обычно деньги в холде от 14 до 45 дней.

Чтобы разморозить деньги быстрее, позвоните в банк. Скажите, что вы уже оплатили отель или аренду машины. Уточните, какие документы помогут досрочно разморозить средства.

Банку важно, чтобы продавец не имел к вам претензий. Позвоните или напишите в отель, прокат авто, попросите прислать факс или письмо с подтверждением оплаты. Идеальный вариант, если в письме укажут номера операций оплаты и бронирования.

Отправьте документы в банк, приложите копии квитанций и чеков. Так вы поможете банку подтвердить, что вы честный путешественник. Банк может пойти навстречу и снять блокировку за 3—5 рабочих дней — деньги вернутся вам на карту.

Помогите банку разморозить деньги быстрее.

Источник